Comment les meilleures planifications financières sont créées

Prédire l’avenir est toujours un exercice périlleux. C’est pourquoi n’importe quelle planification financière doit faire des hypothèses quant à l’état du monde de demain. Cela passe par l’inflation, les rendements de vos actifs, etc.

Lorsque vous vous rendez sur le formulaire RetirePlan, vous répondez à plusieurs questions et vous voyez ensuite votre planification financière. Ce que vous ne voyez pas, ce sont les millions de calculs que nous effectuons en arrière-plan pour optimiser vos investissements, vos assurances et vos prêts hypothécaires pour optimiser votre situation financière en fonction de vos objectifs.

Ces calculs sont basés sur deux types de variables : (1) Des faits que nous connaissons, comme votre âge et votre revenu. (2)Des estimations que nous devons faire, comme l'augmentation du coût de la vie à l'avenir

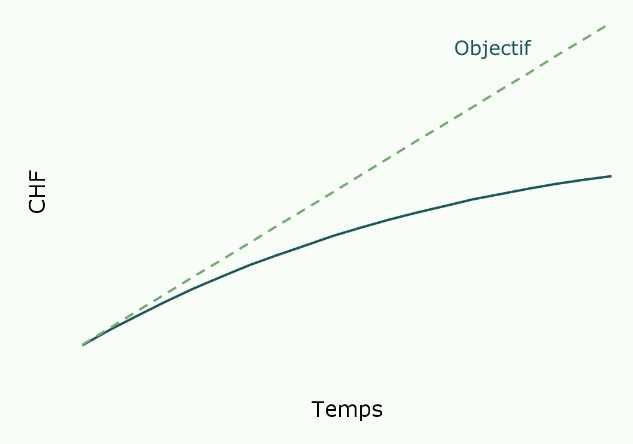

Pas d'ajustements

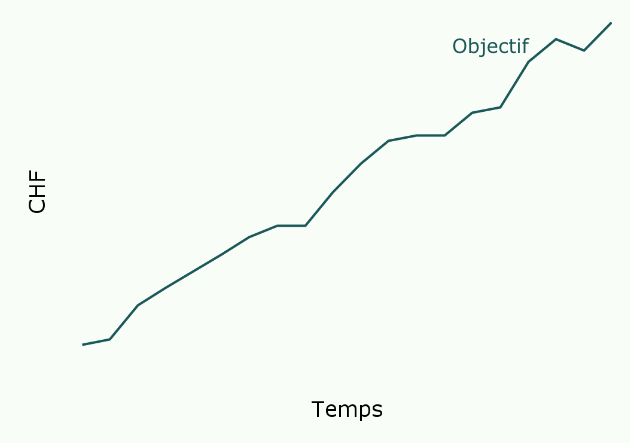

Ajustements réguliers

Jusqu'à récemment, les planificateurs financiers se basaient sur un mélange de faits et d'estimations pour élaborer un plan pour le reste de votre vie. Le problème de cette approche est que les faits changent et qu'au moins certaines des estimations se révèlent erronées. La différence avec RetirePlan est que nous vous permettons d'actualiser rapidement votre plan quand vous le souhaitez. Nous vous recommandons de le faire plusieurs fois par an. Ces ajustements, petits mais réguliers, augmentent considérablement les chances d'atteindre vos objectifs.

Ce document vous donnera un aperçu des faits et des estimations que nous utilisons pour créer votre plan financier. Si vous avez des questions - ou même des idées pour améliorer votre plan financier - nous serions ravis de les connaître.

Les principes de base

Chaque plan est unique, mais il existe certaines hypothèses de base qui s'appliquent à presque tout le monde. En voici les principales.

| Variable | Logique | |

|---|---|---|

| Taux annuel d'inflation | 1% d'inflation sur vos dépenses | La situation actuelle en Suisse se rapproche de ce taux de 0.5%. Nous mettons à jour périodiquement ce taux. |

| Taux d'intérêt sur la création d'épargne | Moyenne pondérée | Le taux d'intérêt que nous appliquons sur la création d'épargne est une moyenne pondérée de tous vos investissements. |

| Transfert annuel 3ème pilier pour salarié | CHF 7'258 | Transférer le montant annuel maximal sur son 3ème pilier est tout le temps avantageux fiscalement du moment qu’il y a du revenu. |

| Frais d'entretien bien immobilier | 1% de la valeur du bien | En tant que propriétaire, nous considérons dans nos projections financières un coûts annuels d'un bien immobilier équivalent à 1% de sa valeur vénale. |

| Durée d'une planification financière | 90 ans | Nous considérons une espérance de vie de 90 ans, basée sur les statistiques de l’OFS, sans distinction entre hommes et femmes. |

| Hypothèque : revenus bruts annuels théoriques exigés par la banque | 3 x ( 5% hypothèque + 1% valeur vénale) | La règle suivante est la norme en terme bancaire en Suisse quand il s'agit de calculer le salaire admis pour une hypothèque. |

| Taux hypothécaire à l'échéance | 3% | A l'échéance, nous renouvellons automatiquement votre empreint hypothécaire et assignons un taux de 3%. |

| Calcul de la charge fiscale | Impôts | Nous calculons les impôts selon les données du formulaire et les barèmes de l'année en cours. Ceci vaut également pour les impôts futurs. |

| Cotisations de la caisse de pension | Caisse de pension | Nous appliquons des cotisations linéaires sur votre caisse de pension entre le montant actuel et le montant projeté à la retraite. Vos cotisations varient en réalité en fonction de l’évolution de vos revenus et de votre âge. |

| Quels sont les cantons couverts par RetirePlan? | Calculs des impôts cantonaux | Nous avons modélisé la fiscalité de tous les cantons francophones. Pour le moment, il n'est possible d'estimer la charge fiscale uniquement dans les cantons suivant : Vaud, Genève, Valais, Fribourg, Neuchâtel, et Jura. |

| Comment sont gérés les impôts sur les rendement des capitaux imposables? | Calcul des impôts sur le revenu | Nous estimons à 5% la part du rendement des capitaux imposables comme revenu. |

| Comment est définie la valeur marchande des biens immobiliers ? | 0.5% | La valeur des biens immobiliers évolue avec le temps. En nous basant sur les données historiques et en prenant une perspective de long terme, notre modèle prévoit une augmentation de 0.5% par an. |

| Comment sont définies les déductions pour assurances-maladie et accidents ? | CHF 4'900 / CHF 9'800 / CHF 1'300 | Les déductions sont fixées à CHF 4'900 pour une personne célibataire, veuve, séparée ou divorcée, et à CHF 9'800 pour des époux vivant en ménage commun. Le montant de CHF 1'300 par enfant ou personne nécessiteuse reste inchangé, même en cas d'évolution des coûts de l'assurance obligatoire des soins. |

| Comment est calculé la valeur du compte Libre Passage? | 2.5% | Nous considérons un taux annuel moyen de 2.5% sur l'évolution de la valeur de vos comptes de libre passage. |

Une question ?

Une réponse sous 24 h ouvrées, par un humain.