Come vengono create le migliori pianificazioni finanziarie

Prevedere il futuro è sempre un esercizio rischioso. Per questo motivo qualsiasi pianificazione finanziaria deve formulare ipotesi sullo stato del mondo di domani. Questo passa attraverso l'inflazione, i rendimenti dei vostri attivi, ecc.

Quando accedete al formulario RetirePlan, rispondete a diverse domande e poi vedete la vostra pianificazione finanziaria. Ciò che non vedete sono i milioni di calcoli che effettuiamo in sottofondo per ottimizzare i vostri investimenti, le vostre assicurazioni e le vostre ipoteche al fine di ottimizzare la vostra situazione finanziaria in funzione dei vostri obiettivi.

Questi calcoli si basano su due tipi di variabili: (1) Fatti che conosciamo, come la vostra età e il vostro reddito. (2) Stime che dobbiamo fare, come l'aumento del costo della vita in futuro

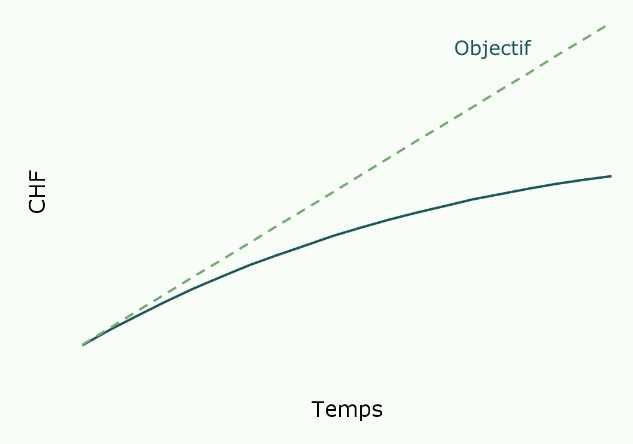

Nessun adeguamento

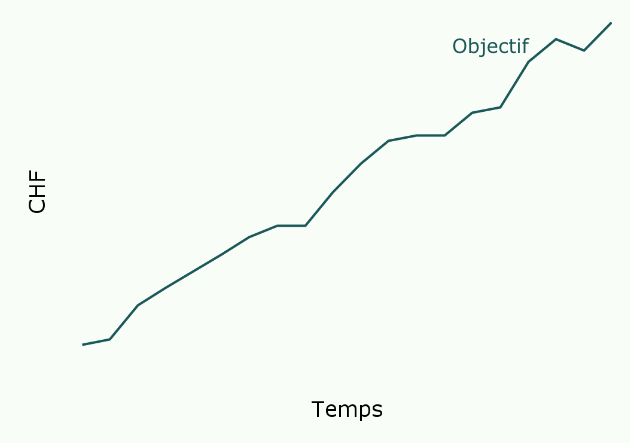

Adeguamenti regolari

Fino a poco tempo fa, i pianificatori finanziari si basavano su una combinazione di fatti e stime per elaborare un piano per il resto della vostra vita. Il problema di questo approccio è che i fatti cambiano e che almeno alcune delle stime si rivelano errate. La differenza con RetirePlan è che vi permettiamo di aggiornare rapidamente il vostro piano quando lo desiderate. Vi raccomandiamo di farlo più volte all'anno. Questi adeguamenti, piccoli ma regolari, aumentano notevolmente le probabilità di raggiungere i vostri obiettivi.

Questo documento vi fornirà una panoramica dei fatti e delle stime che utilizziamo per creare il vostro piano finanziario. Se avete domande, o anche idee per migliorare il vostro piano finanziario, saremo lieti di conoscerle.

I principi di base

Ogni piano è unico, ma esistono alcune ipotesi di base che si applicano a quasi tutti. Eccone le principali.

| Variabile | Logica | |

|---|---|---|

| Tasso annuo d'inflazione | 1% d'inflazione sulle vostre spese | La situazione attuale in Svizzera si avvicina a questo tasso dello 0.5%. Aggiorniamo periodicamente questo tasso. |

| Tasso d'interesse sulla creazione di risparmio | Media ponderata | Il tasso d'interesse che applichiamo sulla creazione di risparmio è una media ponderata di tutti i vostri investimenti. |

| Versamento annuo nel 3° pilastro per salariato | CHF 7'258 | Versare l'importo annuo massimo sul proprio 3° pilastro è sempre vantaggioso dal punto di vista fiscale finché vi è un reddito. |

| Spese di manutenzione dell'immobile | 1% del valore dell'immobile | In qualità di proprietari, consideriamo nelle nostre proiezioni finanziarie costi annui di un immobile equivalenti all'1% del suo valore venale. |

| Durata di una pianificazione finanziaria | 90 anni | Consideriamo una speranza di vita di 90 anni, basata sulle statistiche dell'UST, senza distinzione tra uomini e donne. |

| Ipoteca: redditi lordi annui teorici richiesti dalla banca | 3 x ( 5% ipoteca + 1% valore venale) | La seguente regola è la norma in ambito bancario in Svizzera quando si tratta di calcolare il salario ammesso per un'ipoteca. |

| Tasso ipotecario alla scadenza | 3% | Alla scadenza, rinnoviamo automaticamente il vostro prestito ipotecario e assegniamo un tasso del 3%. |

| Calcolo dell'onere fiscale | Imposte | Calcoliamo le imposte secondo i dati del formulario e le aliquote dell'anno in corso. Ciò vale anche per le imposte future. |

| Contributi della cassa pensione | Cassa pensione | Applichiamo contributi lineari sulla vostra cassa pensione tra l'importo attuale e l'importo proiettato al pensionamento. I vostri contributi variano in realtà in funzione dell'evoluzione dei vostri redditi e della vostra età. |

| Quali sono i cantoni coperti da RetirePlan? | Calcolo delle imposte cantonali | Abbiamo modellizzato la fiscalità di tutti i cantoni francofoni. Per il momento, è possibile stimare l'onere fiscale unicamente nei seguenti cantoni: Vaud, Ginevra, Vallese, Friburgo, Neuchâtel e Giura. |

| Come vengono gestite le imposte sui rendimenti dei capitali imponibili? | Calcolo delle imposte sul reddito | Stimiamo al 5% la quota del rendimento dei capitali imponibili come reddito. |

| Come viene definito il valore di mercato degli immobili? | 0.5% | Il valore degli immobili evolve nel tempo. Basandoci sui dati storici e adottando una prospettiva a lungo termine, il nostro modello prevede un aumento dello 0.5% all'anno. |

| Come vengono definite le deduzioni per assicurazioni malattia e infortuni? | CHF 4'900 / CHF 9'800 / CHF 1'300 | Le deduzioni sono fissate a CHF 4'900 per una persona celibe/nubile, vedova, separata o divorziata, e a CHF 9'800 per i coniugi viventi in comunione domestica. L'importo di CHF 1'300 per figlio o persona bisognosa resta invariato, anche in caso di evoluzione dei costi dell'assicurazione obbligatoria delle cure. |

| Come viene calcolato il valore del conto di libero passaggio? | 2.5% | Consideriamo un tasso annuo medio del 2.5% sull'evoluzione del valore dei vostri conti di libero passaggio. |

Una domanda?

Una risposta entro 24 ore lavorative, da parte di un umano.