Wie die besten Finanzplanungen erstellt werden

Die Zukunft vorherzusagen ist immer eine heikle Übung. Deshalb muss jede Finanzplanung Annahmen über den Zustand der Welt von morgen treffen. Dazu gehören die Inflation, die Renditen Ihrer Vermögenswerte usw.

Wenn Sie das RetirePlan-Formular aufrufen, beantworten Sie mehrere Fragen und sehen anschliessend Ihre Finanzplanung. Was Sie nicht sehen, sind die Millionen von Berechnungen, die wir im Hintergrund durchführen, um Ihre Investitionen, Ihre Versicherungen und Ihre Hypotheken zu optimieren und so Ihre finanzielle Situation entsprechend Ihren Zielen zu optimieren.

Diese Berechnungen basieren auf zwei Arten von Variablen: (1) Fakten, die wir kennen, wie Ihr Alter und Ihr Einkommen. (2) Schätzungen, die wir vornehmen müssen, wie die Erhöhung der Lebenshaltungskosten in der Zukunft

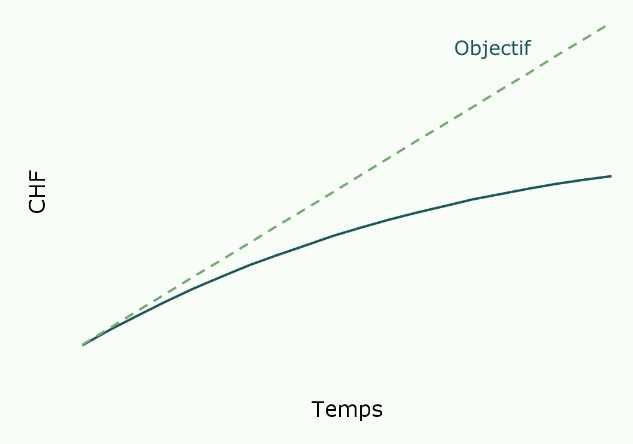

Keine Anpassungen

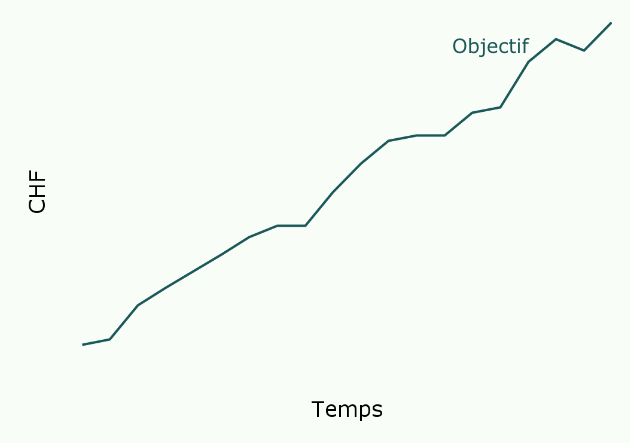

Regelmässige Anpassungen

Bis vor Kurzem stützten sich Finanzplaner auf eine Mischung aus Fakten und Schätzungen, um einen Plan für den Rest Ihres Lebens zu erstellen. Das Problem bei diesem Ansatz ist, dass sich die Fakten ändern und sich zumindest einige der Schätzungen als falsch erweisen. Der Unterschied bei RetirePlan ist, dass wir es Ihnen ermöglichen, Ihren Plan jederzeit rasch zu aktualisieren. Wir empfehlen Ihnen, dies mehrmals pro Jahr zu tun. Diese kleinen, aber regelmässigen Anpassungen erhöhen die Chancen, Ihre Ziele zu erreichen, erheblich.

Dieses Dokument gibt Ihnen einen Überblick über die Fakten und Schätzungen, die wir verwenden, um Ihren Finanzplan zu erstellen. Wenn Sie Fragen haben - oder sogar Ideen zur Verbesserung Ihres Finanzplans - würden wir uns freuen, diese kennenzulernen.

Die Grundprinzipien

Jeder Plan ist einzigartig, aber es gibt gewisse grundlegende Annahmen, die für fast alle gelten. Hier sind die wichtigsten.

| Variable | Logik | |

|---|---|---|

| Jährliche Inflationsrate | 1% Inflation auf Ihre Ausgaben | Die aktuelle Situation in der Schweiz liegt nahe bei diesem Satz von 0.5%. Wir aktualisieren diesen Satz periodisch. |

| Zinssatz auf den Aufbau von Ersparnissen | Gewichteter Durchschnitt | Der Zinssatz, den wir auf den Aufbau von Ersparnissen anwenden, ist ein gewichteter Durchschnitt all Ihrer Investitionen. |

| Jährliche Einzahlung in die 3. Säule für Angestellte | CHF 7'258 | Den maximalen jährlichen Betrag in die 3. Säule einzuzahlen, ist steuerlich immer vorteilhaft, sofern ein Einkommen vorhanden ist. |

| Unterhaltskosten der Immobilie | 1% des Werts der Immobilie | Als Eigentümer berücksichtigen wir in unseren Finanzprognosen jährliche Kosten einer Immobilie in Höhe von 1% ihres Verkehrswerts. |

| Dauer einer Finanzplanung | 90 Jahre | Wir gehen von einer Lebenserwartung von 90 Jahren aus, basierend auf den Statistiken des BFS, ohne Unterscheidung zwischen Männern und Frauen. |

| Hypothek: von der Bank geforderte theoretische jährliche Bruttoeinkünfte | 3 x ( 5% Hypothek + 1% Verkehrswert) | Die folgende Regel ist die Norm im Bankwesen in der Schweiz, wenn es darum geht, den für eine Hypothek zulässigen Lohn zu berechnen. |

| Hypothekarzins bei Fälligkeit | 3% | Bei Fälligkeit erneuern wir Ihre Hypothek automatisch und weisen einen Satz von 3% zu. |

| Berechnung der Steuerlast | Steuern | Wir berechnen die Steuern gemäss den Daten des Formulars und den Tarifen des laufenden Jahres. Dies gilt auch für künftige Steuern. |

| Beiträge an die Pensionskasse | Pensionskasse | Wir wenden lineare Beiträge auf Ihre Pensionskasse zwischen dem aktuellen Betrag und dem bis zur Pensionierung projizierten Betrag an. Ihre Beiträge variieren in Wirklichkeit je nach Entwicklung Ihres Einkommens und Ihres Alters. |

| Welche Kantone werden von RetirePlan abgedeckt? | Berechnung der kantonalen Steuern | Wir haben die Steuersysteme aller französischsprachigen Kantone modelliert. Im Moment ist es nur möglich, die Steuerlast in den folgenden Kantonen zu schätzen: Waadt, Genf, Wallis, Freiburg, Neuenburg und Jura. |

| Wie werden die Steuern auf die Erträge des steuerbaren Kapitals behandelt? | Berechnung der Einkommenssteuern | Wir schätzen den Anteil des Ertrags des steuerbaren Kapitals als Einkommen auf 5%. |

| Wie wird der Marktwert der Immobilien definiert? | 0.5% | Der Wert der Immobilien entwickelt sich mit der Zeit. Auf der Grundlage historischer Daten und mit einer langfristigen Perspektive sieht unser Modell eine Erhöhung von 0.5% pro Jahr vor. |

| Wie werden die Abzüge für Kranken- und Unfallversicherungen definiert? | CHF 4'900 / CHF 9'800 / CHF 1'300 | Die Abzüge sind auf CHF 4'900 für eine ledige, verwitwete, getrennt lebende oder geschiedene Person festgelegt und auf CHF 9'800 für in gemeinsamem Haushalt lebende Ehegatten. Der Betrag von CHF 1'300 pro Kind oder unterstützungsbedürftige Person bleibt unverändert, auch bei einer Entwicklung der Kosten der obligatorischen Krankenpflegeversicherung. |

| Wie wird der Wert des Freizügigkeitskontos berechnet? | 2.5% | Wir gehen von einem durchschnittlichen jährlichen Satz von 2.5% auf die Entwicklung des Werts Ihrer Freizügigkeitskonten aus. |

Eine Frage?

Eine Antwort innert 24 Arbeitsstunden, von einem Menschen.